Los modulos para la cría de halcones. Esa parte de la fiscalidad tan interesante y de la que tanto se habla en redes sociales.

Esta semana vamos a trabajar la fiscalidad de la cría de aves o avicultura. Ya hemos hablado mucho de las ventajas de la SL o Sociedad Limitada como forma de ahorrarnos impuestos en nuestro negocio.

Sin embargo, no todos somos de SL. Y para la avicultura los modulos pueden ser una opción fiscalmente muy interesante.

Estoy seguro de que entenderás que no es lo mismo declarar un beneficio fiscal del 0,13 o 13% de tus ventas, que del 0,32 o 32%.

Si tus ventas son 100.000,00 euros, no es igual declarar ganancias de 13.000,00 euros que 32.000,00 euros. Ya que como el IRPF es progresivo, si ganas el triple x3, pagarás más impuestos en tu declaración de la Renta, el cuadruple o quíntuple, por ejemplo.

En este artículo encontrarás

¿Por qué te interesa este post aunque no críes halcones o palomas?

Podrías concluir —y es razonable que lo hagas— que este es un problema muy concreto que afecta a muy pocas personas.

Es cierto, ¿cuántos halconeros hay en España? Más de los que piensas, pero, incluso así, pocos.

Pero es buen ejemplo de cómo funciona Hacienda y de lo importante que es ser capaces de leer y entender la Ley Fiscal.

Los palomares de España tienen lío con Hacienda, ¿y a mí qué? ¿y a ti qué?

Que mañana quien esté en la diana de la Agencia Tributaria puedes ser tú.

Cómo defender el 0,13 a la avicultura de halcones y palomas

La clave está en la Ley, la Ley Fiscal. Es bueno leer la Ley con calma y entenderla.

La Orden HFP/1823/2016 (la HFP/1159/2017 se expresa en idénticos términos para 2018 y la HAC/1264/2018 se expresa en idénticos términos para 2019) establece que:

“Artículo 4. Aprobación de los signos, índices o módulos.

De conformidad con los artículos 32 del Reglamento del Impuesto sobre la Renta de las Personas Físicas y 38 y 42 del Reglamento del Impuesto sobre el Valor Añadido, se aprueban los signos, índices o módulos correspondientes al método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas, así como los índices y módulos del régimen especial simplificado del Impuesto sobre el Valor Añadido que serán aplicables durante el año 2017 a las actividades comprendidas en los artículos 1 y 2, que aparecen, junto con las instrucciones para su aplicación, en los anexos I, II y III de la presente Orden.

[…]

ANEXO I

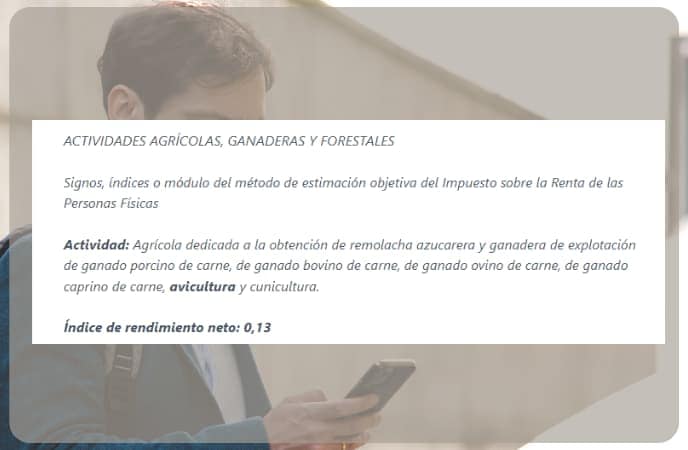

ACTIVIDADES AGRÍCOLAS, GANADERAS Y FORESTALES

Signos, índices o módulo del método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas

Actividad: Agrícola dedicada a la obtención de remolacha azucarera y ganadera de explotación de ganado porcino de carne, de ganado bovino de carne, de ganado ovino de carne, de ganado caprino de carne, avicultura y cunicultura.

Índice de rendimiento neto: 0,13

Índice de rendimiento neto en el supuesto de transformación, elaboración o manufactura: 0,23

NOTA: A título indicativo se incluye la obtención de:

En la avicultura se encuentra comprendida la obtención de productos (carne y huevos) procedentes de pollos, gallinas, patos, faisanes, perdices, codornices, etc.

[…]

Actividad: Agrícola dedicada a la obtención de uva para vino de mesa con denominación de origen, y oleaginosas y otras actividades ganaderas no comprendidas expresamente en otros apartados y forestal dedicada a la extracción de resina.

Índice de rendimiento neto: 0,32

Índice de rendimiento neto en el supuesto de transformación, elaboración o manufactura: 0,42

NOTA: A título indicativo se incluye la obtención de:

Oleaginosas: Cacahuete, girasol, soja, colza y nabina, cártamo y ricino, etc.

Otras actividades ganaderas: Equinos, animales para peletería (visón, chinchilla, etc.), etc”.

¿Te ha relajado la lectura? — No suele ocurrir, pero los abogados fiscalistas es lo que tenemos que hacer. El saber no ocupa lugar, un poco de lectura ligera siempre viene bien 😉.

¿Qué índice aplica a los módulos para la cría de halcones?

Hacienda lo tiene claro. 32% sobre las ventas o «total de ingresos de íntegros».

32% es el porcentaje que la AEAT está aplicando como índice de rendimiento neto. Y los halconeros siempre aplicaron el 13%.

Pero esta persecución fiscal de los halconeros no es casualidad. Es algo que la Dirección General de Tributos lleva cocinando muchos años. Me refiero a la consulta V2461-21 en la que la Dirección General de Tributos concluye:

«El consultante va a realizar una actividad ganadera de cría y venta de halcones a consumidores finales.

Cuestión planteada […]

3ª Si puede determinar el rendimiento neto por el método de estimación objetiva y, en caso afirmativo, índice de rendimiento neto aplicable.

[…] el índice de rendimiento neto aplicable se encuentra definido en el anexo I de la mencionada Orden HAC/1155/2020: “otras actividades ganaderas no comprendidas expresamente en otros apartados”, índice de rendimiento neto, 0,32«.

Los halcones son aves. Nadie lo discute.

Y el diccionario de la Real Academia Española define «avicultura» como:

“1. f. Cría de las aves.

2. f. Conjunto de técnicas y conocimientos relativos a la cría de las aves”.

En consecuencia, la cría de aves incluye la cría de halcones. Tampoco nadie lo discute.

¿Dónde está entonces el problema con los halcones?

Se supone que esto de los módulos para la cría de halcones es algo sencillo que cualquier halconero puede aplicar.

¿Qué hace un abogado fiscalista como yo peleándose con los módulos para la cría de halcones?

¿Son los halcones aves o no? ¿Por qué los patos pagan el 13% y las palomas y los halcones el 32%?

¿De dónde surge esta conspiración contra los halcones? Y cuál es la misteriosa diferencia fiscal entre la avicultura de perdices y la avicultura de halcones.

El secreto está en la grasa. Eso dicen los chefs de la alta cocina, haute cuisine. El caldo de hálcón es menos popular que el de gallo, y la tortilla española se hace con huevos de gallina, no de paloma ¡vaya cochinada!

Y la solución está en la norma que he citado arriba. Si no la has visto, vuélvela a leer.

La Dirección General de Tributos se puede colar

Lo que diga la DGT no va a misa. Se puede discutir. Y muchas veces como en este caso es muy discutible.

La norma no discrimina entre módulos para la cría de halcones y módulos para la cría de pollos y gallinas —las hembras de los segundos, entiendo—.

La DGT se equivoca cuando afirma que el índice para los modulos para la cría de halcones es el 0,32, y no el 0,13 como para el resto de aves.

Está claro.

Clarísimo. Me refiero a esos modulos para la cría de halcones. Esos por los que los criadores de halcones calculan por estimación objetiva su rendimiento neto para su declaración del IRPF.

La DGT se equivoca al confundir gato por liebre, y separa las palomas de los faisanes. Son todo aves.

Y la cría de aves es siempre avicultura.

Ya lo dijo el poeta de la Agencia Tributaria:

«Podemos matar dos pájaros de un tiro: el halcón y la paloma».

Y el tiro le salió por la culata.

Que venga el halcón y lo vea

¡Qué vista! ¡Y qué porte! Mucho gustan los halcones en la Península Arábica. Allí hay mucho petrodólar, que paguen impuestos por sus halcones.

Pero el IRPF quien lo paga es el avicultor español, no el jeque árabe.

Dejemos a las palomas en paz y permitamos aplicar el índice del 13% a los módulos para la cría de halcones. Muchas veces, demasiadas, la Agencia Tributaria recauda impuestos con sinsentidos y no consentidos. Lo peor es que suele colar.

Y si no presentas recurso de reposición o reclamación económico-administrativa en el plazo de 1 mes, después ya no hay nada que hacer.

Hay que trabajar más esos módulos para la cría de halcones. A mí ya me ha tocado porque a mis clientes les ha tocado.

El que no recurre contra Hacienda paga y en este caso toca recurrir los módulos para la cría de halcones que Hacienda quiere aplicar.

La Orden dice que es el 0,13, no el 0,32 como malintencionadamente dicen la DGT y la AEAT.

Pelea tus módulos para la cría de halcones. Es lo que toca.

Y fueron felices y comieron perdices.

Recibe la ayuda de un abogado fiscalista experto, CUBRE EL FORMULARIO Y CONTÁCTANOS ⬇️

¿Por qué qué cubrir el formulario para contactar con nosotros?

- Porque queremos ayudarte con el recurso de reposición o la reclamación económico-administrativa.

- Porque sólo tú puedes darnos tus datos de contacto.

- Porque cuidaremos los datos de tu nombre, teléfono y e-mail con mimo y con respeto.

- Porque es la forma de que podamos ayudarte a defenderte legalmente de Hacienda.

Vídeo sobre RECURRIR MÓDULOS y todo lo que necesitas saber.

Aquí te compartimos un vídeo con la información necesaria para saber qué hacer cuando Hacienda discute tus módulos para la cría de halcones.