Te llega una propuesta de liquidación. Respiras hondo. Pinchas donde te dice la AEAT para ver el expediente… y lo único que aparece es un índice. Un “menú”. Un escaparate. Y tú pensando: “¿Cómo voy a alegar si no puedo ver el expediente?”

Si no puedes acceder y descargar

el expediente, alegar es jugar a ciegas.

Esto no va de “pillería” ni de pedir prórrogas porque sí. Va de algo mucho más simple: el plazo para alegar tiene sentido cuando tienes el expediente delante. Lo contrario es como pedirte que contestes un examen sin darte las preguntas.

En el caso que llevamos, la AEAT notificó una propuesta de liquidación del IRPF y una puesta de manifiesto… que en la práctica no era tal. Siguiendo las instrucciones, la contribuyente solo veía el índice. No podía abrir ni descargar el expediente.

Se pidió ampliación de plazo. Se intentó por todas las vías. Incluso se acudió presencialmente a una Administración para obtener copia, con la respuesta típica: “desde aquí no podemos acceder”. Y mientras tanto el reloj, claro, seguía “corriendo”.

Y ahí es cuando empieza el verdadero problema:

no es que no quieras alegar. Es que no te dejan.

Plazo para alegar y acceso al expediente: la idea jurídica clave (en cristiano)

La idea central de este artículo es una sola, y la repito porque es importante: si la puesta de manifiesto del expediente es defectuosa y no puedes acceder al expediente, el plazo para alegar no debería computarse como si tuvieras el expediente disponible.

¿Por qué? Porque el trámite de audiencia (o el trámite de alegaciones frente a una propuesta) está pensado para que puedas defenderte con conocimiento de causa. Y eso, en un procedimiento tributario, pasa por ver el expediente: qué documentos hay, qué datos usa la Administración, qué “pruebas” da por buenas, qué cálculos hace, qué falta…

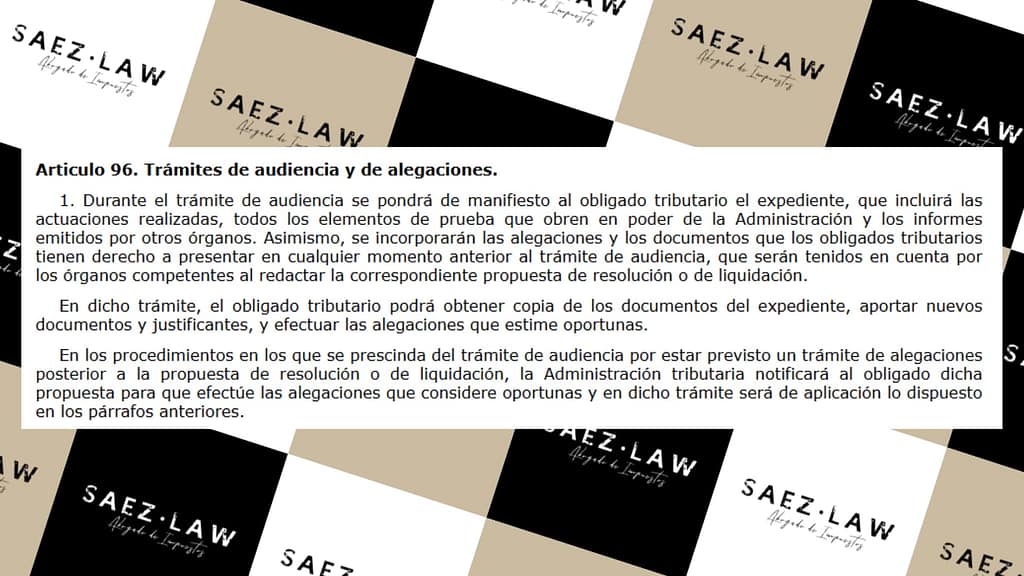

No es un capricho. El propio reglamento de gestión e inspección lo dice de forma muy directa: durante el trámite de audiencia, la Administración tiene que poner el expediente de manifiesto. Y, además, en ese trámite puedes obtener copia y hacer tus alegaciones.

«Durante el trámite de audiencia se pondrá de manifiesto al obligado tributario el expediente» (art. 96.1 del Real Decreto 1065/2007, Trámites de audiencia y de alegaciones).

«…tendrán derecho a acceder y a obtener copia de los documentos contenidos en los citados procedimientos» (art. 53.1.a de la Ley 39/2015).

Traducido: no es “alega y luego ya veremos el expediente”. Es al revés: primero expediente, luego alegaciones. Si solo te dejan ver un índice, no hay puesta de manifiesto de verdad.

Y aquí viene el matiz que lo cambia todo: a veces la AEAT “notifica” la puesta de manifiesto… pero técnicamente está rota. Enlace que no abre. Documentos que no se descargan. Carpeta que solo muestra el índice. Y el acceso real llega días después, tras llamadas, citas y gestiones.

Si el expediente no es accesible, el trámite de audiencia no es efectivo y el plazo no puede devorarte días “en vacío”.

Puesta de manifiesto defectuosa: el “error típico” que deja al contribuyente indefenso

El defecto suele ser más simple (y más desesperante) de lo que parece: la AEAT te dice “tiene usted el expediente”, pero en realidad te deja mirando una tabla de contenidos. Y tú, con 15 días hábiles (o el plazo que sea), intentando adivinar qué hay detrás de un enlace que no abre. Así fue:

«Sin embargo, siguiendo las instrucciones indicadas en la misma solo se accede al índice del expediente, no al expediente.»

Esto no es un detalle técnico. Es el corazón del derecho de defensa: si no puedes ver qué hay en el expediente, no sabes contra qué estás alegando.

En este caso que llevamos la contribuyente pidió algo muy razonable: que el plazo de 15 días hábiles para alegar empiece a contar desde el día en que, por fin, se le facilitó acceso real al expediente.

Y además lo hace con un argumento que gusta porque es limpio: no está discutiendo aún el fondo. No está pidiendo “que le quiten la deuda”. Está pidiendo algo previo: PODER DEFENDERSE CON EL EXPEDIENTE EN LA MANO. Lo mínimo.

De hecho, en este caso citamos criterio de la AEAT y económico-administrativo muy potente (y muy útil), precisamente sobre esto: excluir del cómputo el tiempo hasta que se permita la vista del expediente, porque es “plenamente lógico”.

En este sentido, actuó la AEAT según Resolución del TEAC 00/02997/2022/00/00 de 20/02/2025:

“Así, en el Acuerdo de liquidación se recoge:

«Habiéndose manifestado problemas para visualizar y descargar el expediente electrónico, el 18/12/2019 se emitieron y notificaron nuevas comunicaciones de puesta de manifiesto del expediente y de apertura del trámite de audiencia, entregándose nueva puesta de manifestó del expediente electrónico”.

O el TEAR de Galicia en su Resolución 15/00849/2019/00/00 de 18/03/2022:

“Ahora bien, es preciso señalar que la «solicitud de ampliación de plazo» viene motivada porque habiéndo otorgado a los obligados tributarios nuevamente plazo para alegaciones no se les había puesto de manifiesto el expediente, y, es precisamente por eso que estos solicitan que del eventual cómputo de la dilación se excluya el periodo que medie hasta que se les permita acceder a la vista del expediente, lo cual es plenamente lógico pues dicho plazo para alegaciones no debiera comenzar a computar sino desde entonces”.

Caso práctico (con café): llamémosla Alicia.

Alicia recibe una notificación de la AEAT con una Propuesta de Liquidación. No es un simple “aviso”. Es el tipo de carta que te cambia el día. En este caso, la notificación se recibió el 21 de enero de 2026.

Hace lo que haría cualquiera con prudencia:

pide ampliación del plazo para alegar (en el ejemplo, el 27 de enero de 2026).

También recibe la “puesta de manifiesto». Perfecto. En teoría. Sigue las instrucciones… y solo aparece el índice. Nada descargable. Nada que leer. Solo títulos.

Así que prueba lo de siempre ir a una Administración de forma presencial para pedir copia. En concreto, acude el 3 de febrero a una Administración y allí le dicen que desde esa oficina no pueden acceder al expediente, y que le dan cita telefónica con el órgano competente.

Y por fin, el 6 de febrero, se facilita el acceso real y puede descargar el expediente. Han pasado 16 días desde que recibió la propuesta. 16 días en los que el “plazo” era, en la práctica, una broma pesada.

¿Qué pide Alicia? Algo muy obvio: que el plazo para alegar empiece a contar desde el 6 de febrero de 2026, porque ese día es cuando tuvo acceso real al expediente y pudo descargarlo.

La pregunta útil no es “¿me han notificado?”.

La pregunta útil es: “¿he podido acceder y descargar el expediente?”

Cuando la puesta de manifiesto es defectuosa, el debate suele girar en torno a algo tan básico como el “inicio” real del plazo. Y aquí hay dos maneras de enfocarlo (compatibles entre sí):

Una, apoyarte en la literalidad del artículo 96 del reglamento: si en audiencia “se pondrá de manifiesto” el expediente, poner de manifiesto no puede significar “poner un índice”.

Dos, apoyarte en el derecho general del interesado a acceder y obtener copia: si el sistema no te deja, no has podido ejercer el derecho. Y pedir que el plazo se compute desde el acceso efectivo no es “hacer trampas”:

es pedir que el trámite sea real.

Qué puedes hacer hoy si la AEAT te “pone de manifiesto” un expediente que no puedes abrir (sin listas, sin magia, y con sentido común).

DEJA RASTRO. Por escrito. Cuanto antes. Si el expediente no se descarga, dilo en un escrito dirigido al órgano que tramita. Con una frase simple: “No he podido acceder ni descargar el expediente; solicito que se facilite el acceso efectivo y que el plazo se compute desde esa fecha”. En aquel caso, la petición la formulamos tal cual: que el plazo de 15 días hábiles “empiece a contar” desde la fecha en la que se facilitó el acceso.

Documenta la incidencia.

Capturas de pantalla. Mensajes de error. Si te dan cita telefónica, anota día y hora. Si vas a una oficina de la AEAT y no pueden acceder, pide un justificante o guarda el resguardo de la visita. En el caso que llevamos, acreditamos la visita presencial del 3 de febrero y la cita posterior, y eso ayuda a contar la historia con hechos, no con “me pasó”.

En paralelo, revisa el calendario con calma. Aquí hay un matiz importante: yo no te puedo prometer un resultado. Pero sí te puedo decir lo que suele marcar la diferencia: la diligencia y la prueba del defecto. Si el expediente estaba roto, no basta con “decirlo”; hay que poder enseñarlo.

Y si ya han dictado la liquidación sin darte acceso efectivo durante el plazo, el enfoque normalmente pasa por denunciar la indefensión causada por la puesta de manifiesto defectuosa y pedir, según el caso, que se reconozca el cómputo desde el acceso real o que se retrotraigan actuaciones para que el trámite de alegaciones sea auténtico (con expediente descargable).

Frase que resume la película:

Si la Administración te da un plazo para alegar, también tiene que darte el expediente para poder alegar.

Contacta

Si estás en esta situación, lo más útil suele ser revisar la notificación, la puesta de manifiesto y las evidencias del fallo de acceso. Con eso, se puede valorar con cabeza si procede pedir el cómputo desde el acceso efectivo, una subsanación del trámite o encauzarlo por la vía que toque en tu caso.

Yo soy Álvaro Sáez, abogado fiscalista en España y autor del blog de SAEZ.LAW. Si quieres, lo vemos con calma. Sin promesas raras. Con papel, fechas y pantallazos. Y con un objetivo muy sencillo: que no te hagan alegar a ciegas.

Recibe la ayuda de un abogado fiscalista experto, CUBRE EL FORMULARIO Y CONTÁCTANOS ⬇️

¿Por qué qué cubrir el formulario para contactar con nosotros?

- Porque queremos ayudarte a solicitar la subsanación del trámite de la Puesta de Manifiesto.

- Porque sólo tú puedes darnos tus datos de contacto.

- Porque cuidaremos los datos de tu nombre, teléfono y e-mail con mimo y con respeto.

- Porque es la forma de que podamos ayudarte a defenderte legalmente de Hacienda.