¿Cuándo se presenta el Modelo 232? —Está entre las preguntas frecuentes.

Hay días en los que te pones de los nervios. Te llega un e-mail de la gestoría y te dicen que hay que pagar varios miles de euros en impuestos.

Te aseguro que no te pasa solamente a ti, nos ha pasado a todos. Comienzas a revisar las facturas y las cuentas bancarias y no entiendes cómo puede salir a pagar tanto, pero ¿Cómo? ¿Cuándo he ganado tanto dinero como para pagar tantos impuestos?

¿Qué haces en ese momento? Llamar a mamá a ver si te presta dinero o a un amigo ¡qué apuro! ¿Y si nadie te lo presta? A pedir el favor en el banco ¡qué remedio!

Esa no debería de ser la única alternativa, puede ser que hoy los impuestos a pagar ya no tengan remedio, pero puedes planificar tus impuestos para repartir rentas. Quizás estabas esperando a que te explicase cómo hacerlo.

Lee con calma este artículo de mi Blog y al final podrás DESCARGARTE mi «Guía para presentar el Modelo 232». Y, si tienes cualquier duda sobre cómo usar esta Guía, déjame un comentario aquí debajo.

En este artículo encontrarás

Para repartir rentas resulta clave el Modelo 232 y las operaciones vinculadas

¿Con quién se reparte rentas?

Puedes repartir rentas con quién quieras, pero, si lo haces con terceros que nada tienen que ver contigo, estamos hablando de otra cosa. Quizás donaciones.

Aquí de lo que se trata es de reducir tus impuestos repartiendo las rentas, pero conservando tu dinero.

Y en estos casos el reparto de rentas siempre es con personas vinculadas.

¿Por qué repartir rentas ahorra impuestos?

Estoy seguro de que cuando te lo explique lo comprenderás al instante.

Si en IRPF estás pagando más del 40% y en la Sociedad el 25%, ¿quién prefieres que gane más la sociedad o tú?

Si una sociedad tiene pérdidas de años anteriores pendientes de compensación y otra no, ¿qué sociedad prefieres que declare beneficios este año?

Se trata de ubicar el beneficio en aquella persona vinculada o sociedad vinculada donde se paguen menos impuestos.

¿Qué plazo hay para presentar el Modelo 232?

En noviembre del año siguiente (artículo 4 Orden HFP/816/2017). Es decir, si el ejercicio de la sociedad termina el 31 de diciembre, que es lo habitual, la sociedad deberá presentar el Modelo 232 de operaciones vinculadas en noviembre del año siguiente.

¿Qué sociedades tienen obligación de presentar el Modelo 232?

Caso General

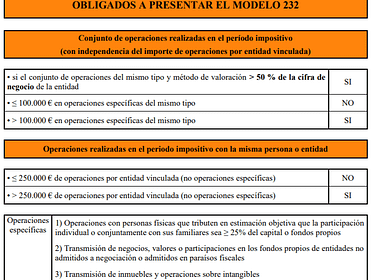

En general solo presentan el Modelo 232 aquellas sociedades que realicen las siguientes operaciones:

«a) Operaciones realizadas con la misma persona o entidad vinculada siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000 euros, de acuerdo con el valor de mercado.

En consecuencia, en general, si no superas los 250.000,00 euros con la misma persona o sociedad vinculada, tu sociedad no tiene que presentar el Modelo 232.

Operaciones específicas

Están también las operaciones vinculadas específicas.

Las «operaciones específicas» son:

1.º [Módulos] Las realizadas por contribuyentes del Impuesto sobre la Renta de las Personas Físicas, en el desarrollo de una actividad económica, a la que resulte de aplicación el método de estimación objetiva con entidades en las que aquellos o sus cónyuges, ascendientes o descendientes, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje igual o superior al 25 por ciento del capital social o de los fondos propios.

2.º Las operaciones de transmisión de negocios.

3.º [Acciones y participaciones no cotizadas o cotizadas en paraísos fiscales] Las operaciones de transmisión de valores o participaciones representativos de la participación en los fondos propios de cualquier tipo de entidades no admitidas a negociación en alguno de los mercados regulados de valores, o que estén admitidos a negociación en mercados regulados situados en países o territorios calificados como paraísos fiscales.

4.º Las operaciones sobre inmuebles.

5.º Las operaciones sobre activos intangibles [software, marcas, fondo de comercio].

Estas operaciones específicas se declaran en el modelo 232 si superan los 100.000,00 euros:

b) Operaciones específicas, siempre que el importe conjunto de cada una de este tipo de operaciones en el período impositivo supere los 100.000 euros.

Operaciones vinculadas por más del 50% de los ingresos

Y también debes presentar el 232 si en el año el importe de las operaciones vinculadas del mismo tipo y con el mismo método de valoración es superior al 50% de la cifra de negocios de la entidad.

No obstante, resulta discutible esta obligación de informar en el Modelo 232 cuando no exista obligación de disponer de la documentación en la que conste el tipo y método de valoración.

Si no existe constancia del tipo y método de valoración, ¿cómo se determina por la AEAT la existencia de «operaciones vinculadas del mismo tipo que a su vez utilicen el mismo método de valoración»?

Como abogado experto en impuestos y en inspecciones de Hacienda, estoy acostumbrado a presentar recursos contra Hacienda y ayudarte.

Soy abogado fiscalista y ese es mí día a día. Y siempre me gusta ir un poco más allá y hacerme preguntas, que no siempre tienen respuesta fácil.

¿Qué ocurre si la cifra de negocios del año es 0 euros pero hay gastos por servicios que constituyen operaciones vinculadas por importe de 5,00 euros? ¿Se presenta el 232? ¿Se podría alegar que cada 1,00 euro se corresponde con un método de valoración distinto, aunque las 5 operaciones sean del mismo tipo?

En cualquier caso la Orden es de 2017, por lo que posiblemente no conozcamos el criterio que adoptará la AEAT a este respecto hasta que pasen unos años más y el Modelo 232 empiece a prescribir.

Hay quien entiende que en estos casos si no hay obligacion de documentar, no hay obligación de informar.

Aquí debajo te dejo cuadro resumen elaborado por la AEAT:

Y 2 casos un poco más técnicos

Artículo 2 de la Orden:

4. Deberá presentarse el modelo 232 y cumplimentarse la» Información de operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles» en aquellos casos en que el contribuyente aplique la citada reducción prevista en el artículo 23 de la Ley del Impuesto sobre Sociedades, porque obtiene rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

5. Deberá presentarse el modelo 232 y cumplimentarse la información de «Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales», en aquellos casos en que el contribuyente realice operaciones o tenga valores en países o territorios calificados como paraísos fiscales independientemente de su importe.

Una cosa es declarar con el Modelo 232 y otra tener obligación de documentar las operaciones vinculadas

Las obligaciones de documentación de operaciones vinculadas están reguladas en el Reglamento del Impuesto sobre Sociedades.

Y en el artículo 18.3.d) LIS se excluye la obligación de documentar las operaciones de menos de 250.000,00 euros:

«La documentación específica no será exigible: […]d) A las operaciones realizadas con la misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones no supere los 250.000 euros, de acuerdo con el valor de mercado».

En consecuencia, si no se superan los 250.000,00 euros de operaciones vinculadas, no habría que preparar la documentación de operaciones vinculadas.

Para PYMES

Además, las empresas de reducida dimensión, que son la mayoría, pueden cumplir la obligación de documentación a través de un documento normalizado que se presenta con el Modelo 200 del Impuesto sobre Sociedades.

Hay que valorar a valor de mercado

En el caso de que (1) no haya que presentar el Modelo 232 y que (2) no haya que tener preparada la documentación específica de obligaciones vinculadas no significa que podamos poner un valor cualquiera a las operaciones vinculadas.

El valor tiene que ser razonable y razonado y tienes que tener un criterio para poner a la operación el precio que tiene.

Las operaciones vinculadas son legales, pueden justificar determinados repartos de rentas entre sociedades y personas vinculadas, pero hay que valorar estas operaciones vinculadas correctamente a valor de mercado.

Por ejemplo, un socio-trabajador puede cobrar un sueldo de la sociedad, pero hay argumentar el importe que le pones.

DESCARGAR mi «Guía para presentar el Modelo 232».

Se trata de una guía valorada en 187 euros y que he decidido regalarte de forma totalmente gratuita, 187 euros.

Con esta guía puedes preparar el Modelo 232 de operaciones vinculadas de forma fácil y presentarlo.

Recuerda: una cosa es la obligación de informar en el Modelo 232, otra la obligación de documentar y otra la obligación de valorar por su valor de mercado las operaciones vinculadas.

Con esta Guía podrás presentar el Modelo 232 de forma segura.

Cubre el formulario para descargarte mi «Guía para presentar el Modelo 232».

Buenos días, me gustaría saber si hace falta declarar la transferencia entre mis cuentas de banco de Serbia al banco español? Gracias

Hola, Romana. ¿Te refieres a si hay que declarar el importe transferido como renta en el IRPF en España?