Te llega una propuesta de liquidación. Lees dos veces. Y la sensación es la misma: te están diciendo que no al 7p, pero no te están explicando de verdad por qué.

¿De verdad basta con decir que un viaje entra “dentro del marco” del cargo para tumbar una exención de hasta 60.100 euros?

No.

Y ahí está casi todo el partido: la palabra es motivación.

La escena suele ser poco glamourosa. Nada de consejos de administración con vistas espectaculares. Más bien una mañana cualquiera, café a medio acabar, una notificación en la DEH y ese silencio raro que se queda en la cocina cuando lees “trámite de alegaciones” y “propuesta de liquidación”.

El directivo ya sabe lo que hizo durante el año. Sabe a qué países viajó. Sabe con quién se reunió. Sabe qué proyecto empujó, qué filial necesitaba alineación, qué equipo había que coordinar y qué decisión no podía esperar a una videollamada. Lo que no sabe es por qué la AEAT resume todo eso en una idea tan cómoda como pobre: eran viajes “propios del puesto”.

Y claro, ahí aparece la trampa. Porque una cosa es ocupar un cargo de dirección. Y otra muy distinta es concluir, sin explicar casi nada, que por tener ese cargo ningún desplazamiento puede generar una utilidad real para la entidad no residente. Eso no es analizar. Eso es saltarse el análisis.

Dicho con café en la mano: si todo viaje del director es “por ser director”, entonces el 7p para directivos quedaría de adorno. Y la ley no está para decorar expedientes.

¿Qué vas a encontrar en este post?

La idea jurídica clave del 7p: no vale negar la exención con una explicación genérica sobre el cargo

Vamos al centro del asunto. Uno solo. Sin rodeos.

La exención del artículo 7.p) no desaparece porque el contribuyente sea director de una empresa cotizada. Tampoco desaparece porque sus viajes sean cortos. Ni porque haya supervisión, coordinación o seguimiento.

Lo decisivo es otra cosa:

si hubo trabajos efectivamente realizados en el extranjero para una entidad no residente y si, cuando hablamos de grupo, esos trabajos produjeron o pudieron producir una ventaja o utilidad para la destinataria.

Por eso, cuando la Administración quiere negar la exención, no le basta con decir que las funciones entran “dentro del marco de su responsabilidad”. Tiene que explicar por qué, en ese caso concreto, lo realizado fuera de España no fue un servicio intragrupo útil para la filial o el establecimiento permanente. Tiene que bajar del eslogan al hecho.

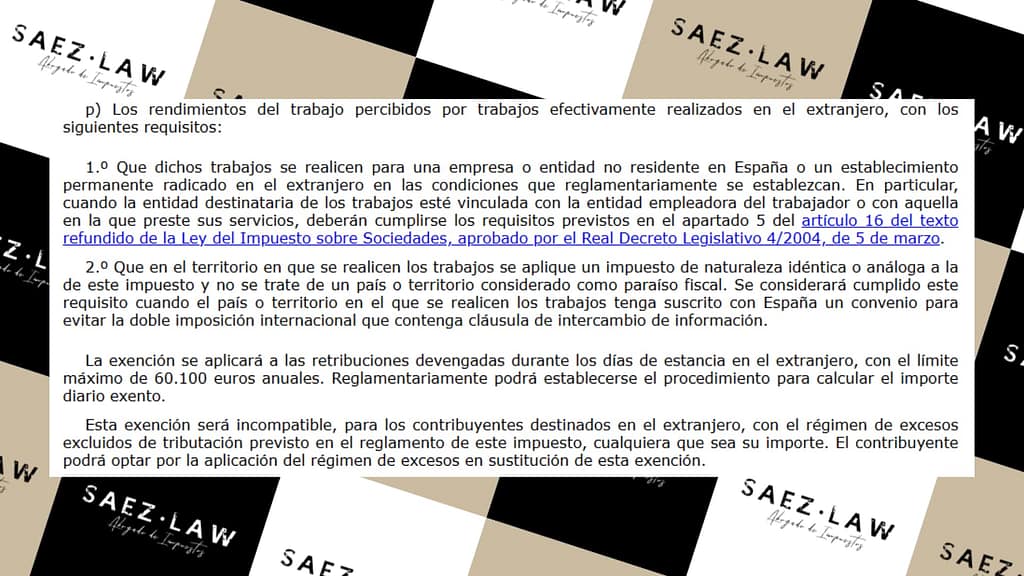

«Los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero» y «Que dichos trabajos se realicen para una empresa o entidad no residente en España o un establecimiento permanente radicado en el extranjero». Artículo 7.p) de la Ley 35/2006, del IRPF.

En castellano: la ley mira el trabajo realizado, no la etiqueta del cargo. Mira lo que hiciste fuera, para quién lo hiciste y qué utilidad tuvo. No mira si tu tarjeta pone “director” y, con eso, se acabó la conversación.

Además, en las alegaciones que preparamos para nuestros cliente que tengo delante vamos justo a esa diana. Recordamos un criterio consolidado y citamos expresamente que el incentivo fiscal no excluye por sí mismo a quien se desplaza temporalmente a trabajar al extranjero, y que ni la naturaleza de los trabajos ni la corta duración del viaje permiten descartar la exención de forma automática.

En este sentido, el TEAC con cita a Sentencia 403/2021 del Tribunal Supremo en su Resolución 00/07196/2023/00/00 de 19/07/2024:

“El Tribunal Supremo, en la Sentencia 403/2021, de 22 de marzo (Rec 5596/2019), fundamento tercero que: […] El incentivo fiscal pretende la internacionalización del capital humano con residencia en España, reduciendo la presión fiscal de quienes sin dejar de ser residentes se trasladan temporalmente a trabajar al extranjero. No está pensado en beneficio de las empresas sino de los trabajadores, de ahí que ni siquiera excluya de su ámbito de aplicación, siempre que se cumplan los requisitos del artículo 16.5 del texto refundido de la Ley del Impuesto sobre Sociedades […] conviene asimismo aclarar que el artículo 7, letra p), LIRPF, tampoco contempla cuál debe ser la naturaleza de los trabajos ni exige una determinada duración o permanencia en los desplazamientos. En particular, no prohíbe que se trate de labores de supervisión o coordinación. Y no reclama que los viajes al extranjero sean prolongados o tengan lugar de forma continuada, sin interrupciones, por lo que, en principio, no se pueden descartar los traslados esporádicos o incluso puntuales fuera del territorio nacional, lo que no resulta incompatible con la finalidad de la exención (la internacionalización del capital humano con residencia en España, reduciendo la presión fiscal de quienes sin dejar de ser residentes se trasladan temporalmente a trabajar al extranjero)”.

Ahí está el punto fuerte: la AEAT tiene que razonar por qué ese viaje concreto no encaja. No puede limitarse a una frase de plantilla.

«Serán motivados, con sucinta referencia de hechos y fundamentos de derecho: a) Los actos que limiten derechos subjetivos o intereses legítimos». Artículo 35 de la Ley 39/2015, del Procedimiento Administrativo Común.

Esto no es un tecnicismo bonito para juristas. Es una garantía básica. Si te limitan una exención que has aplicado, tienen que decirte por qué de manera inteligible. No con humo. No con frases intercambiables. No con el clásico “como es usted director, esto ya venía de serie”.

Si Hacienda niega el 7p sin explicar por qué ese trabajo no fue útil para la entidad extranjera, el problema no es solo el fondo: también es la falta de motivación.

El error típico de Hacienda: convertir tu puesto en una excusa para no analizar tu expediente

Este es el movimiento habitual del expediente flojo. La Administración recibe certificados, ve un cargo alto, ve viajes breves y concluye que todo eso forma parte de la normalidad del puesto. Fin del análisis. Pero ese “fin del análisis” es precisamente el problema. Así se explica la AEAT en la propuesta de liquidación recibida por nuestro cliente:

«Por lo expuesto anteriormente, las funciones y cometidos que se determinan en el certificado aportado relativo a la compañía vinculada no pueden considerarse tareas específicas desarrolladas por el interesado para las entidades no residentes, sino que se trata de desplazamientos que están dentro del marco de su responsabilidad como Director, por lo que las actividades realizadas en los desplazamientos para empresas del grupo, responden a la naturaleza del puesto en la entidad.»

Lee esa frase despacio. Verás lo que falta. FALTAN HECHOS CONCRETOS. Falta bajar al viaje, a la reunión, al proyecto, a la necesidad de la filial, al beneficio esperado, a la función realmente desempeñada fuera de España. Falta explicar por qué los certificados aportados no acreditan utilidad. Falta, en definitiva, el puente entre la documentación aportada y la conclusión negativa.

Y cuando falta ese puente, el contribuyente se queda defendiendo una sombra. Sabe que la AEAT le niega la exención, pero no sabe exactamente qué hecho concreto considera insuficiente, irrelevante o no probado.

Eso importa mucho. Porque sin una motivación mínimamente seria no puedes rebatir bien. No sabes si el problema está en la utilidad para la filial, en el detalle del certificado, en la naturaleza del trabajo, en el país, en los días o en una mezcla de todo sin jerarquía. Y cuando la defensa se complica por una motivación vaga, la indefensión deja de ser una palabra de despacho y pasa a ser algo bastante real.

Ponle cara. Llamémosle Javier. Director en una cotizada española. Año intenso. Varios desplazamientos al extranjero. Filiales que necesitaban coordinación, seguimiento y decisiones allí, no la semana siguiente, no por correo, no en una videollamada de cortesía.

Javier aplicó la exención con el límite legal. Guardó certificados. Tenía claro qué viajes respondían a trabajos realizados en el extranjero para entidades del grupo no residentes. No improvisó. No estaba “metiendo gastos”. Estaba aplicando una exención legal a rendimientos del trabajo.

Meses después llegó la propuesta. El tono era el de siempre: formal, seguro de sí mismo y sorprendentemente poco curioso. Se le decía, en esencia, que sus viajes habían sido breves y que sus funciones eran las de director. Como si eso resolviera algo por sí solo.

Lo que no cuadraba era precisamente eso.

Nadie discutía de verdad que hubiera habido desplazamientos.

Nadie discutía la existencia del cargo.

Pero tampoco se explicaba por qué las actuaciones fuera de España no generaban o no podían generar una ventaja o utilidad para la entidad destinataria. El salto lógico estaba sin construir.

¿Qué se alegó? Lo que había que alegar. Que de los certificados sí se deducía la prestación del servicio intragrupo y la utilidad para la entidad destinataria. Que la naturaleza directiva de las funciones no vacía la exención. Que los desplazamientos puntuales no quedan fuera por definición. Y que una denegación sin desarrollo real no cumple el estándar de motivación exigible.

Porque una cosa es discutir un caso. Y otra muy distinta es despacharlo con una coletilla elegante para decir “no” sin mojarse demasiado.

Qué puedes hacer hoy si la AEAT te ha discutido la exención 7p

LO PRIMERO es no comprar la premisa de salida. Que seas director no convierte automáticamente todos tus viajes en “funciones del cargo” sin utilidad específica para la entidad no residente. Esa conclusión hay que demostrarla. Y, si no se demuestra, hay que combatirla.

Vuelve a tus certificados y a la documentación del desplazamiento con una pregunta muy simple: ¿queda claro qué se hizo fuera de España, para qué entidad, y qué ventaja o utilidad produjo o podía producir? Si la respuesta es sí, el expediente merece pelearse bien.

Mira también cómo está redactada la propuesta. Si encuentras frases cerradas y muy generales, si ves que se repite la idea del cargo sin entrar en tus funciones concretas en cada viaje, ahí tienes un punto de apoyo importante.

A veces el problema no es solo lo que Hacienda concluye, sino cómo llega a esa conclusión.

O cómo no llega.

Y sobre todo, no dejes que te descoloquen con el argumento de la duración. Recuerda que el criterio consolidado no exige viajes prolongados ni continuados y que no prohíbe labores de supervisión o coordinación. Esa frase, bien utilizada, cambia mucho la conversación.

La idea práctica sería esta: no discutas en abstracto. Baja al detalle. Proyecto por proyecto. Viaje por viaje. Filial por filial. Si hace falta, traduce el lenguaje corporativo al idioma del expediente. Menos “estrategia regional” y más “qué se hizo, para quién y con qué utilidad”.

Contacta

Si te ha llegado una propuesta de liquidación por el 7p y al leerla sientes que la AEAT te dice mucho y explica poco, merece la pena revisarla con calma. A veces el expediente no está perdido ni mucho menos. A veces simplemente está mal razonado.

Nosotros revisamos este tipo de casos poniendo el foco donde de verdad suele estar la discusión: la utilidad para la entidad no residente, el detalle de la función realizada en el extranjero y la motivación real del acuerdo. Sin promesas mágicas. Sin humo. Con criterio y con estrategia.

Si quieres, lo vemos. Y te digo con claridad si aquí hay un problema de prueba, un problema de planteamiento… o un problema bastante clásico de Hacienda escribiendo demasiado poco para negar demasiado.

Recibe la ayuda de un abogado fiscalista experto, CUBRE EL FORMULARIO Y CONTÁCTANOS ⬇️

¿Por qué qué cubrir el formulario para contactar con nosotros?

- Porque queremos ayudarte a presentar alegaciones a la propuesta de Liquidación que has recibido por el 7p.

- Porque sólo tú puedes darnos tus datos de contacto.

- Porque cuidaremos los datos de tu nombre, teléfono y e-mail con mimo y con respeto.

- Porque es la forma de que podamos ayudarte a defenderte legalmente de Hacienda.

Vídeo resumen del post por si te da pereza leer. Fácil, breve y al grano te explicamos lo fundamental en el vídeo.