Cuando te llega una liquidación de IVA y ves que Hacienda te recorta el saldo a compensar, el problema no suele ser solo el importe. El problema de verdad es otro: que el expediente se lea mal desde el principio y que tu caso acabe reducido a una frase demasiado simple.

¿Y si el problema no fuera discutir más artículos,

sino ordenar bien la tesis desde la primera página?

En una reclamación abreviada, muchas veces gana terreno quien explica mejor

qué norma manda de verdad.

La escena es bastante reconocible. Suena el móvil. Entra una notificación. El asesor la abre. Tú preguntas si es grave. Te responde con ese clásico “déjamelo mirar” que en castellano llano significa: esto no me gusta nada. Hay una liquidación de IVA 2024. Hay una minoración del saldo a compensar. Y hay una explicación de Hacienda que parece muy convincente al primer golpe de vista.

La explicación suele venir limpia, corta y con tono de certeza. La venta del inmueble estaba exenta. La factura de la inmobiliaria se refiere a esa venta. Luego el IVA soportado no se deduce. Y listo. Fin del partido. Gracias por venir.

Solo que no. Porque cuando la sociedad no se dedica a vender inmuebles, sino a otra actividad que sí da derecho a deducir, el expediente ya no se resuelve con una sola frase. Ahí entra una idea jurídica muy concreta, muy útil y bastante menos vistosa que una liquidación con membrete: la regla de la prorrata no es un adorno. Es la pieza central.

Y aquí es donde un buen escrito ayuda mucho a un asesor que no sea abogado fiscalista. No porque convierta el caso en magia. Ni porque sustituya el análisis. Sino porque le da un mapa. Le dice qué va primero, qué va después, qué hay que pedir y por qué la AEAT se ha quedado a mitad de camino.

Dicho con café delante: el expediente no mejora porque cites más. Mejora cuando por fin se entiende.

¿Qué vas a encontrar en este post?

Reclamación económico-administrativa por IVA: la idea clave es que la prorrata no es opcional

Si tuviera que resumir todo el modelo en una sola idea, sería esta:

cuando una sociedad realiza operaciones que sí originan derecho a deducir y, además, hace una operación exenta puntual, no basta con citar el artículo 94 de la Ley del IVA y negar la deducción sin más.

Hay que aplicar la prorrata. Ese es el eje.

Ese es el hilo. Ese es el sitio donde se gana claridad.

En el caso que llevamos para nuestro cliente, la AEAT se apoya en que la venta del inmueble está exenta y concluye que el IVA soportado en la mediación inmobiliaria no es deducible. El problema es que ese razonamiento se queda corto. Porque la propia AEAT parte de una sociedad que realiza actividad con derecho a deducción. Y si eso es así, ya no basta con decir “hay exención”. Hay que contestar a la pregunta correcta: cómo se deduce cuando conviven operaciones con y sin derecho a deducción.

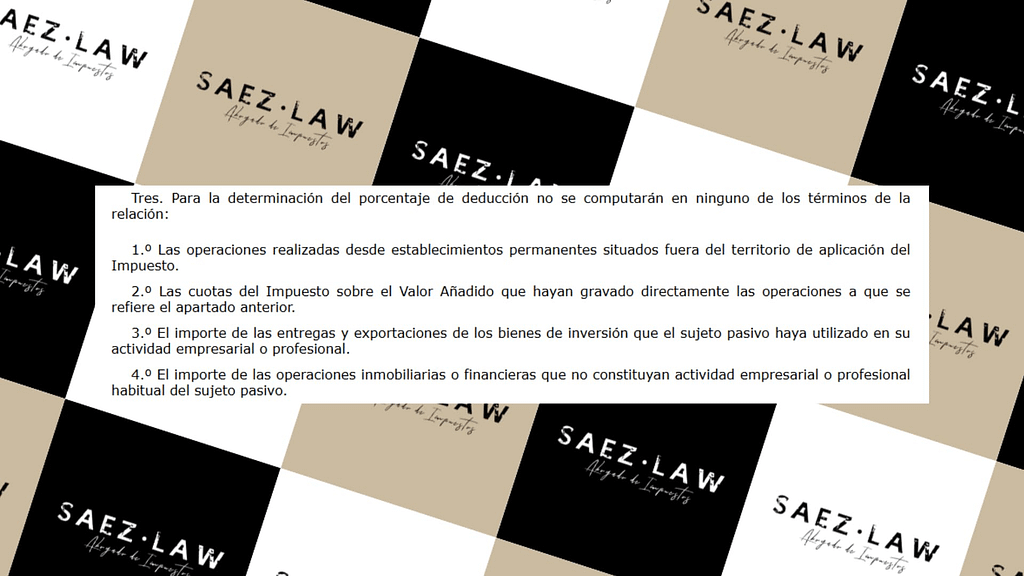

Ahí aparece la regla de la prorrata de los artículos 102 y siguientes de la Ley del IVA. Y aparece, además, con una fuerza muy práctica: si la venta del inmueble no constituye actividad habitual de la sociedad, esa operación ni siquiera computa en el cálculo general de la prorrata en los términos previstos por la ley.

«Tres. Para la determinación del porcentaje de deducción no se computarán en ninguno de los términos de la relación: […] 4.º El importe de las operaciones inmobiliarias o financieras que no constituyan actividad empresarial o profesional habitual del sujeto pasivo». Artículo 104.Tres.4.º de la Ley 37/1992.

En castellano normal: si esa venta inmobiliaria fue puntual y no forma parte del negocio habitual, Hacienda no puede usarla como excusa para tumbar de golpe la deducción del IVA soportado.

Por eso este tipo de reclamación abreviada funciona mejor cuando no se dispersa. No hace falta convertir el escrito en una enciclopedia tributaria. Hace falta colocar bien la secuencia: acto impugnado, plazo, legitimación, hecho único, error jurídico de Hacienda y petición clara de anulación. Sin barroquismos. Sin excursiones innecesarias. Sin perder la tesis.

SI LA SOCIEDAD TIENE ACTIVIDAD CON DERECHO A DEDUCIR, HACIENDA NO PUEDE SALTARSE LA PRORRATA Y QUEDARSE SOLO CON LA EXENCIÓN DE LA VENTA.

Ese es el tipo de idea que un órgano económico-administrativo puede seguir sin perderse. Y eso, en estos asuntos, vale oro.

El error típico en una liquidación de IVA 2024: Hacienda corta el análisis justo donde empieza lo importante

El fallo habitual no está solo en el fondo. Está en la estructura del razonamiento. Hacienda parte de una premisa cierta pero incompleta y la convierte en conclusión total. Dice: operación exenta, luego no hay deducción. Y ahí se detiene. El modelo hace justamente lo contrario: obliga a seguir leyendo la norma.

«La regla de la prorrata no es una opción.»

Esa frase es potente porque limpia el terreno. No estamos ante una estrategia imaginativa. Estamos ante la consecuencia normal de la Ley del IVA cuando concurren operaciones que sí y que no generan derecho a deducir. El defecto del expediente, por tanto, no es pequeño. Es estructural.

Cuando Hacienda olvida la prorrata, no está afinando el caso. Está simplificándolo demasiado. Y una simplificación excesiva suele terminar en una liquidación mal planteada.

Además, el modelo que te compartimos acierta en algo muy importante para una reclamación abreviada: no se pelea con todo. No convierte el asunto en una batalla sobre veinte temas a la vez. Escoge uno. Lo mantiene. Lo apoya con la norma principal. Lo enlaza con el hecho decisivo: la transmisión puntual del inmueble no era la actividad habitual de la sociedad.

Eso ayuda muchísimo a cualquier asesor que no sea abogado fiscalista. Porque le evita dos riesgos muy comunes. El primero, pasarse de teoría y quedarse sin hilo narrativo. El segundo, centrarse tanto en la venta exenta que termine aceptando el marco equivocado de la AEAT.

Piensa en Laura, por ejemplo. Tiene una SL con actividad principal distinta del tráfico inmobiliario. Recibe una liquidación de IVA 2024 porque Hacienda le discute la deducción del IVA de la factura de mediación por la venta de un inmueble. Su asesor ve enseguida que el asunto no es sencillo, pero no toca IVA todos los días y el expediente viene con ese tono oficial que parece querer cerrar la discusión antes de empezarla.

Lo primero que hace Laura es lo que hace casi todo el mundo: pensar que quizá Hacienda tiene razón porque la venta era exenta. Lo segundo que hace es hablar con su asesor y decirle que no quiere presentar “algo por cubrir el expediente”. Quiere un escrito que sirva. Y ahí cambia todo.

Su asesor no necesita un tratado. Necesita una arquitectura clara. Encabezamiento correcto. Identificación del acto impugnado. Plazo. Competencia. Legitimación. Hecho único. Alegación principal: interpretación incompleta del artículo 94 LIVA y procedencia de acudir al artículo 104 LIVA y a la prorrata general. Petición final de anulación. Eso sí es útil.

Con esa estructura, el caso deja de ser una niebla de papeles y vuelve a parecer lo que realmente es: una reclamación contra una liquidación que ha descartado de forma automática la deducción de unas cuotas soportadas sin pasar por el análisis que la ley impone.

Y esto evita otro clásico: que el expediente se llene de argumentos accesorios mientras el núcleo del caso se queda sin aire. En asuntos como este, el lector del escrito tiene que poder entender en pocos minutos por qué la AEAT ha confundido el punto de partida con la conclusión.

Porque sí, a veces el verdadero recurso no es contra la liquidación. Es contra la manía de leer el IVA con prisas.

Qué puedes hacer hoy para preparar una buena reclamación económico-administrativa abreviada

LO PRIMERO es ordenar el caso antes de discutirlo. Suena básico, pero es media victoria. Pon juntos la liquidación, la factura discutida, la explicación de por qué esa operación inmobiliaria fue puntual y la idea central que no debe perderse: la sociedad realiza también operaciones con derecho a deducción y, por eso, la prorrata entra en juego.

Conviene que tu asesor vea una cronología limpia. Qué acto se recurre. Cuándo se notificó. Qué efecto económico tuvo. Qué gasto concreto se ha discutido.

Y por qué la venta del inmueble no era actividad habitual. No hace falta adornarlo. Hace falta que se entienda.

También ayuda mucho separar los planos. Un plano procesal, con competencia, legitimación y plazo. Un plano fáctico, con el hecho verdaderamente relevante. Y un plano jurídico, con la tesis única. Mezclarlo todo en cada párrafo suele ser una receta estupenda para que el lector se canse antes de llegar al centro del asunto.

«Los interesados podrán formular alegaciones y aportar documentos y justificantes que estimen pertinentes». Artículo 246.1.b) de la Ley 58/2003, General Tributaria.

Eso, bien usado, tiene bastante más fuerza de la que parece. Porque en un procedimiento abreviado no se trata de adornar el expediente. Se trata de dar al TEAR una secuencia lógica y documentada para que vea con claridad por qué la liquidación debe anularse.

Y aquí entra el modelo. No como un texto para copiar a ciegas. Tampoco como un molde rígido. Más bien como un guion serio y compacto para que tu asesor que no es abogado fiscalista no pierda tiempo averiguando por dónde empezar, qué piezas son esenciales y cómo mantener el foco en la tesis que de verdad importa.

Modelo de reclamación económico-administrativa con alegaciones

Este modelo no intenta decirlo todo. Intenta decir lo importante en el orden correcto, que para una reclamación abreviada suele ser justo lo que más se agradece.

A LA OFICINA DE GESTIÓN TRIBUTARIA DE [ÓRGANO]

[D./D.ª NOMBRE], en nombre y representación de [SOCIEDAD], con NIF [NIF], como mejor proceda en Derecho,

EXPONE

PRIMERO.— Que con fecha [FECHA DE NOTIFICACIÓN] ha recibido notificación de [ACTO IMPUGNADO], dictado en relación con [TRIBUTO / EJERCICIO / PERIODO], con resultado de [EFECTO ECONÓMICO RELEVANTE].

SEGUNDO.— Que, por considerar dicho acto no ajustado a Derecho y lesivo para sus intereses, al amparo de los artículos 229 y 235 de la Ley 58/2003, General Tributaria, interpone RECLAMACIÓN ECONÓMICO-ADMINISTRATIVA, formulando alegaciones en este mismo escrito conforme al artículo 246.1.b) de la LGT.

HECHOS

ÚNICO.— La liquidación impugnada niega la deducción del IVA soportado correspondiente a [GASTO O FACTURA DISCUTIDA], al entender que dicho gasto se vincula con una operación exenta de IVA consistente en [OPERACIÓN DISCUTIDA].

ALEGACIONES

PRIMERA.— Competencia, legitimación y plazo.

El órgano económico-administrativo es competente para conocer de la presente reclamación conforme al artículo 229 LGT.

La reclamante está legitimada para promoverla conforme al artículo 232 LGT.

La reclamación se interpone dentro del plazo de un mes previsto en el artículo 235 LGT.

SEGUNDA.— Improcedencia de negar automáticamente la deducción por aplicación aislada del artículo 94 LIVA.

La liquidación impugnada se apoya en que [OPERACIÓN DISCUTIDA] constituye una operación exenta del Impuesto sobre el Valor Añadido y concluye, a partir de ello, que no resulta deducible el IVA soportado en [GASTO O FACTURA DISCUTIDA].

Sin embargo, dicha conclusión es incompleta cuando el sujeto pasivo realiza simultáneamente operaciones que originan derecho a deducción y otras que no lo originan.

TERCERA.— Procedencia de la aplicación de la regla de prorrata.

Conforme a los artículos 102 y siguientes de la Ley 37/1992, cuando concurren operaciones con derecho a deducción y operaciones sin ese derecho, la valoración de las cuotas soportadas debe realizarse mediante la regla de la prorrata.

Por ello, no basta con invocar el artículo 94 LIVA de forma aislada, sino que resulta necesario integrar dicho precepto con el artículo 104 LIVA.

CUARTA.— Carácter no habitual de la operación inmobiliaria.

La operación de [OPERACIÓN DISCUTIDA] no constituye actividad empresarial o profesional habitual de [SOCIEDAD], cuya actividad principal consiste en [ACTIVIDAD HABITUAL].

En consecuencia, de acuerdo con el artículo 104.Tres.4.º LIVA, el importe de dicha operación no debe computarse en ninguno de los términos de la prorrata general.

QUINTA.— Consecuencia jurídica.

Siendo procedente la aplicación de la prorrata general y no computando la operación inmobiliaria no habitual en su cálculo, no cabe mantener la negación automática de la deducción del IVA soportado correspondiente a [GASTO O FACTURA DISCUTIDA].

Procede, por ello, la anulación de la liquidación impugnada.

SOLICITA

Que se tenga por presentado este escrito, se admita la presente RECLAMACIÓN ECONÓMICO-ADMINISTRATIVA con sus alegaciones y, tras los trámites oportunos, se dicte resolución por la que se anule [ACTO IMPUGNADO].

En [LUGAR], a [FECHA].

[FIRMA]Mi consejo de supervivencia aquí es muy simple: usa este modelo como mapa. No como piloto automático. Si tu abogado mantiene esta estructura y no pierde la idea central, el caso empieza a caminar con bastante más sentido.

Contacta

Tienes una liquidación parecida y tu asesor quiere revisar el enfoque antes de presentar la reclamación, por lo que merece la pena parar un momento y ordenar el caso con método. En IVA, una tesis mal enfocada puede torcer un expediente entero aunque la norma estuviera de tu lado desde el principio.

Aquí revisamos el asunto con calma, viendo qué ha dicho exactamente la AEAT, qué actividad desarrolla de verdad la sociedad y si la liquidación ha prescindido de la prorrata cuando no podía hacerlo. Sin promesas grandilocuentes. Con criterio. Y con los papeles bien puestos sobre la mesa.

Si quieres que lo veamos contigo, escríbenos. A veces lo más valioso no es añadir más ruido al expediente. Es darle, por fin,

la estructura correcta.

Recibe la ayuda de un abogado fiscalista experto, CUBRE EL FORMULARIO Y CONTÁCTANOS ⬇️

¿Por qué qué cubrir el formulario para contactar con nosotros?

- Porque queremos ayudarte a interponer reclamación económico-administrativa.

- Porque sólo tú puedes darnos tus datos de contacto.

- Porque cuidaremos los datos de tu nombre, teléfono y e-mail con mimo y con respeto.

- Porque es la forma de que podamos ayudarte a defenderte legalmente de Hacienda.