Oye, que ibas a vender las participaciones de tu empresa y te dijeron que había una cosa buenísima que se llamaba el régimen especial de fusiones, escisiones, aportación de activos y canje de valores (FEAC). Y tú confiaste y tiraste para adelante.

Pero ahora, ahora la Inspección de Hacienda dice que no, que tienes que pagar un montón y entre gastos de notario, Registro Mercantil y abogados, sanción e intereses demora te hubiese salido a cuenta vender las participaciones como persona física y tributar en el IRPF.

«No des todo por perdido», quizás todavía estés a tiempo de reconducir la situación y que Hacienda te admita la aplicación del régimen especial de fusiones a la venta de tus participaciones.

En realidad aquí hablamos de dos beneficios fiscales. Por un lado, el FEAC o régimen especial de fusiones y adquisiciones que te permite aportar como persona física las participaciones de tu SL o acciones de tu SA a otra sociedad y no tributar en IRPF (artículo 87 LIS o Ley del Impuesto sobre Sociedades). Y por otro la lado, la exención por la venta de participaciones por esa sociedad a la que previamente has aportado las participaciones (artículo 21 LIS).

La combinación de ambos beneficios fiscales te dijeron que te permitía ahorrarte los impuestos de la ganancia patrimonial derivada de la venta de tu empresa. Y ahora la Agencia Tributaria —como siempre suele hacer— te dice que tienes que tributar por la ganancia deriva de la venta de la empresa.

¿Qué puedes hacer? ¿Tienes defensa? Puede ser que sí. Ahora lo vemos.

¿Qué vas a encontrar en este post?

En IRPF pagas el 30% por la ganancia patrimonial por la venta de la empresa.

Si hace 20 años cuando creaste la empresa te lo hubiesen dicho, hubieses creado un holding desde el principio. Pero las cosas son como son, y al principio tú pones el foco en que el negocio funcione, ofrecer un buen producto y que se venda, que tampoco es «moco de pavo».

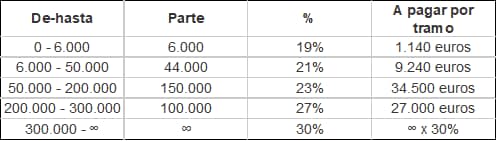

Y los años fueron pasando, ¡qué rápido pasa el tiempo! Y ahora que la empresa va como un cohete te ha surgido una oportunidad y puedes vender. Y tu asesor fiscal te explica— mira, esto es lo que vas a pagar por la venta de esa sociedad que constituiste con 3.000 euros de capital social hace 20 años (porcentajes en 2025):

«Qué alegría, qué alboroto, otro perrito piloto».

Y tú le preguntas— ¿me estás diciendo que si vendo la empresa en 2 millones de euros tengo que pagar a Hacienda un 30% a partir de 300.000.00 euros?

Y te contesta— es lo que dice la Ley, por los primeros 6.000 euros solo pagas el 19% en IRPF, después el 21% por los siguientes 44.000 euros hasta 50.000, y hasta 300.000 euros son 71.880 euros que supone un 23,96% en media de impuestos a pagar en el IRPF y, sí, a partir de ahí es al 30%.

Eso sí, para calcular la ganancia patrimonial de los 2 millones de euros puedes restar los tres mil euros que pusiste de capital cuando creaste la SL. ¡Guau qué descuento!

Y tú concluyes — ¿Y qué solución me ofreces?

Tu sociedad no paga por vender las acciones que tiene de otra sociedad.

Si hace 20 años hubieses constituido la empresa con una sociedad holding interpuesta, ahora no pagarías impuestos por la venta de la empresa.

«Sí, y si mi abuela tuviese lo que tiene mi abuelo, sería mi abuelo».

Te lo explicamos para la próxima vez que vendas una empresa dentro de otros 20 o 30 años. Es broma. Ya verás que todo tiene una lógica.

El artículo 21.3 de la Ley del Impuesto sobre Sociedades dispone que:

«Estará exenta la renta positiva obtenida en la transmisión de la participación en una entidad, cuando se cumplan los requisitos establecidos en el apartado 1 de este artículo».

¡Oh, maravilla!

¿Y cuáles son esos requisitos del apartado 1 del articulo 21 de la Ley del Impuesto sobre Sociedades?:

«1. Estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se cumplan los siguientes requisitos:

a) Que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento.

La participación correspondiente se deberá poseer de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya o, en su defecto, se deberá mantener posteriormente durante el tiempo necesario para completar dicho plazo. Para el cómputo del plazo se tendrá también en cuenta el período en que la participación haya sido poseída ininterrumpidamente por otras entidades que reúnan las circunstancias a que se refiere el artículo 42 del Código de Comercio para formar parte del mismo grupo de sociedades, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

[…]

b) Adicionalmente, en el caso de participaciones en el capital o en los fondos propios de entidades no residentes en territorio español, que la entidad participada haya estado sujeta y no exenta por un impuesto extranjero de naturaleza idéntica o análoga a este Impuesto a un tipo nominal de, al menos, el 10 por ciento en el ejercicio en que se hayan obtenido los beneficios que se reparten o en los que se participa, con independencia de la aplicación de algún tipo de exención, bonificación, reducción o deducción sobre aquellos.

[…]

Se considerará cumplido este requisito, cuando la entidad participada sea residente en un país con el que España tenga suscrito un convenio para evitar la doble imposición internacional, que le sea de aplicación y que contenga cláusula de intercambio de información.

En ningún caso se entenderá cumplido este requisito cuando la entidad participada sea residente en un país o territorio calificado como paraíso fiscal, excepto que resida en un Estado miembro de la Unión Europea y el contribuyente acredite que su constitución y operativa responde a motivos económicos válidos y que realiza actividades económicas…».

Todo esto se puede desgranar, resumir y simplificar: que tu sociedad tenga como mínimo el 5% durante un año de la sociedad española que vendes.

Y este requisito del 5% debes cumplirlo el día de la venta

(párrafo segundo art. 21.3 LIS).

Y hay más requisitos para la exención por la venta de tus participaciones.

El apartado 4.b) del artículo 21 LIS (Ley del Impuesto sobre Sociedades) prevé que:

«b) Cuando la participación en la entidad hubiera sido valorada conforme a las reglas del régimen especial [FEAC] y la aplicación de dichas reglas hubiera determinado la no integración de rentas en la base imponible del Impuesto sobre la Renta de las Personas Físicas, derivadas de la aportación de participaciones en entidades.

En este supuesto, cuando las referidas participaciones sean objeto de transmisión en los dos años posteriores a la fecha en que se realizó la operación de aportación, la exención no se aplicará sobre la diferencia positiva entre el valor fiscal de las participaciones recibidas por la entidad adquirente y el valor de mercado en el momento de su adquisición, salvo que se acredite que las personas físicas han transmitido su participación en la entidad durante el referido plazo».

Es decir, si como estás viendo, aportas tus empresas a la sociedad y te aplicas el régimen especial de fusiones (o FEAC) y no pagas por la ganancia patrimonial en IRPF necesitas esperar dos años para poder vender la empresa y aplicarte esta exención.

Dos años es un tiempo razonable si prevés iniciar un proceso de venta de tu empresa. Tampoco es que una empresa se venda en dos días. Y si se te pasa el tren y recibes una súper oferta, pues vende y tributa en IRPF.

Y hay más límites, por ejemplo, no se aplicará la exención cuando la sociedad que vendes es una entidad patrimonial (art. 21.5.a) LIS).

Y quizás EL LÍMITE MÁS DESTACADO sea el que se introdujo el 1 de enero de 2021 en el apartado 10 del artículo 21 LIS:

«El importe de los dividendos o participaciones en beneficios de entidades y el importe de la renta positiva obtenida en la transmisión de la participación en una entidad y en el resto de supuestos a que se refiere el apartado 3 anterior, a los que resulte de aplicación la exención prevista en este artículo, se reducirá, a efectos de la aplicación de dicha exención, en un 5 por ciento en concepto de gastos de gestión referidos a dichas participaciones».

No te reducen ningún impuesto, lo que esto significa es que te reducen la exención en un 5%, es decir, que la exención es solo del 95% desde 2021.

Ojalá algún día volvamos al 100% de exención.

La exención por la venta de las acciones es la foto final.

Pero antes esas acciones tienen que ser de una sociedad. Y si no constituiste la sociedad a través de una sociedad holding intermedia la única opción que tienes es la aportación a posteriori a otra sociedad.

Y como hemos visto la aportación tributa en el IRPF, hasta el 30% en 2025 y, además, no puedes ponerle menos que el valor de venta que marca el artículo 37.1.b) de la Ley del IRPF para las sociedades no cotizadas:

«….el valor de transmisión no podrá ser inferior al mayor de los dos siguientes:

El valor del patrimonio neto que corresponda a los valores transmitidos resultante del balance correspondiente al último ejercicio cerrado con anterioridad a la fecha del devengo del Impuesto.

El que resulte de capitalizar al tipo del 20 por ciento el promedio de los resultados de los tres ejercicios sociales cerrados con anterioridad a la fecha del devengo del Impuesto. A este último efecto, se computarán como beneficios los dividendos distribuidos y las asignaciones a reservas, excluidas las de regularización o de actualización de balances».

Así las cosas, la única alternativa que tienes para no tributar en IRPF por la venta de la empresa es realizar una aportación a otra sociedad

y que resulte aplicable el régimen

especial de fusiones o FEAC.

El régimen especial de fusiones en las aportaciones.

El artículo 87 LIS «aportaciones no dinerarias» es claro:

«1. El régimen previsto en el presente capítulo se aplicará, a opción del contribuyente de este Impuesto, del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre la Renta de no Residentes, a las aportaciones no dinerarias en las que concurran los siguientes requisitos:

a) Que la entidad que recibe la aportación sea residente en territorio español o realice actividades en este por medio de un establecimiento permanente al que se afecten los bienes aportados.

b) Que una vez realizada la aportación, el contribuyente aportante de este Impuesto, del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre la Renta de no Residentes, participe en los fondos propios de la entidad que recibe la aportación en, al menos, el 5 por ciento.

c) Que, en el caso de aportación de acciones o participaciones sociales por contribuyentes del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre la Renta de no Residentes sin establecimiento permanente en territorio español, se tendrán que cumplir además de los requisitos señalados en las letras a) y b), los siguientes:

1.º Que a la entidad de cuyo capital social sean representativos no le sean de aplicación el régimen especial de agrupaciones de interés económico, españolas o europeas, y de uniones temporales de empresas, previstos en esta Ley, ni tenga como actividad principal la gestión de un patrimonio mobiliario o inmobiliario en los términos previstos en el artículo 4.ocho.dos de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

2.º Que representen una participación de, al menos, un 5 por ciento de los fondos propios de la entidad.

3.º Que se posean de manera ininterrumpida por el aportante durante el año anterior a la fecha del documento público en que se formalice la aportación.

d) Que, en el caso de aportación de elementos patrimoniales distintos de los mencionados en la letra c) por contribuyentes del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre la Renta de no Residentes que sean residentes en Estados miembros de la Unión Europea, dichos elementos estén afectos a actividades económicas cuya contabilidad se lleve con arreglo a lo dispuesto en el Código de Comercio o legislación equivalente.

2. El régimen previsto en el presente capítulo se aplicará también a las aportaciones de ramas de actividad, efectuadas por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre la Renta de no Residentes que sean residentes en Estados miembros de la Unión Europea, siempre que lleven su contabilidad de acuerdo con el Código de Comercio o legislación equivalente».

En resumen, ESTOS SON LOS REQUISITOS:

- Que esté en España la sociedad que recibe la aportación de tus acciones o participaciones.

- Que tu participación en la sociedad tras la aportación sea mínimo del 5%.

- Que la sociedad que aportas no sea una patrimonial, es decir, que la sociedad tenga actividad económica, y que tú tengas un mínimo del 5% desde hace 1 año.

Si la empresa es tuya desde hace años, estos requisitos son fáciles de cumplir.

La dificultad no está aquí, sino que está en los ya famosos «motivos económicos válidos».

La comunicación. Motivos económicos válidos para aplicar el régimen especial de fusiones.

Así se explica en el artículo 89 LIS:

«2. No se aplicará el régimen establecido en el presente capítulo cuando la operación realizada tenga como principal objetivo el fraude o la evasión fiscal. En particular, el régimen no se aplicará cuando la operación no se efectúe por motivos económicos válidos, tales como la reestructuración o la racionalización de las actividades de las entidades que participan en la operación, sino con la mera finalidad de conseguir una ventaja fiscal.

Las actuaciones de comprobación de la Administración tributaria que determinen la inaplicación total o parcial del régimen fiscal especial por aplicación de lo dispuesto en el párrafo anterior, eliminarán exclusivamente los efectos de la ventaja fiscal».

Vaya, nosotros diciéndote que el régimen FEAC te permite acceder a una ventaja fiscal brutal como es la exención en la venta de participaciones, pero ahora resulta que no puedes hacer una aportación y aplicar el FEAC solo para obtener una ventaja fiscal.

Tiene que haber «motivos económicos válidos».

¿Y cuándo hay «motivos económicos válidos»?

Esto es lo más guay de todo para los abogados fiscalistas como nosotros: para la inspección de Hacienda nunca hay motivos económicos válidos. Especialmente si a los pocos años vendes tu empresa a través de la sociedad y te aplicas la exención por la venta en el Impuesto sobre Sociedades.

HAY QUE ARGUMENTARLO Y HAY QUE PELEARLO. Hay que ir dejando esas miguitas hoy para que cuando la Inspección de Hacienda te llame a comparecer, puedas ir recogiéndolas para desandar el camino y justificar por qué has aplicado el régimen especial de fusiones con motivos económicos válidos.

Esto es lo que hay. Así que, si la Agencia Tributaria te revisa los «motivos económicos-válidos», no te alteres.

No digas —pero si presentamos la comunicación en plazo dentro los 3 meses y con la escritura y todo.

La comunicación de los artículos 48 y 49 del Reglamento del Impuesto sobre Sociedades es una mera formalidad. Así te tienen controlado.

Si no presentas la comunicación te pondrán una sanción por infracción grave que consistirá en multa pecuniaria fija de 10.000 euros por cada operación respecto de la que hubiese de suministrarse información.

No presentar la comunicación es tontería porque has firmado una escritura en el notario y la AEAT se va a enterar. Te van a poner una multa de 10.000 euros a lo tonto.

Pero por presentar la comunicación no te garantizas nada.

Y no pongas los motivos económicos válidos en la comunicación, te cierras vías de defensa futura y no te aporta nada.

Pues presentas una consulta a la DGT para que te diga si hay motivos económicos válidos.

Que no. Que ahora la Dirección General de Tributos tarda un montón en contestar a a estas consultas y te inspecciona Hacienda antes.

Además, lo que diga la Dirección General de Tributos no vincula a la Inspección y ten en cuenta que ahora la DGT ya se cuida mucho de opinar sobre tu aportación concreta. Te dice que ya la Agencia Tributaria te revisará y te comprobará. Te compartimos como ejemplo la consulta V0050-25 :

«Cuestión planteada

Si la operación descrita puede acogerse al régimen fiscal previsto en el Capítulo VII del Título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante, LIS) y si los motivos aducidos pueden considerarse válidos. […]

Por tanto, los motivos económicos válidos no constituyen un requisito sine qua non para la aplicación del régimen fiscal de reestructuración, sino que su ausencia puede constituir una presunción de que la operación puede haberse realizado con el objetivo principal de fraude o evasión fiscal. […]

Todo ello, sin perjuicio de que mediante la referida transmisión de valores se hubiera pretendido eludir el pago de los citados impuestos […], cuestión de hecho sobre la que este Centro Directivo no puede pronunciarse a priori, pudiendo ser objeto de comprobación por la Administración tributaria competente para la gestión del tributo. […]

La presente contestación se realiza conforme a la información proporcionada por la consultante, sin tener en cuenta otros hechos y circunstancias no mencionados, que pudieran tener relevancia en la determinación del propósito principal de la operación proyectada, de tal modo que podría alterar el juicio de la misma, lo que podrá ser objeto de comprobación administrativa a la vista de la totalidad de los hechos y circunstancias previos, simultáneos y posteriores concurrentes en la operación realizada.».

O pagas impuestos o te pones en el punto de mira de la Inspección de Hacienda.

Antes estas operaciones del régimen especial de fusiones y las holding las hacían cuatro empresas grandes con sus despachos de abogados.

Ahora esto lo hace todo el mundo y es un coladero.

Lo raro sería que no te inspeccionasen.

El TEAC también está dando mucha caña, pero mucha. Te compartimos aquí la Resolución de 12 Dic. 2024, Rec. 5937/2024 del Tribunal Económico-Administrativo Central:

« Asunto:

Impuesto sobre Sociedades. Régimen FEAC. Acuerdo de ejecución de Resolución del TEAC que, tras confirmar que una aportación no dineraria de acciones incurría en el supuesto de hecho del art. 89.2 de la LIS, interpreta que, en aplicación de ese precepto, el abuso cometido se corrija sometiendo a gravamen en el aportante la plusvalía inicialmente diferida (derivada, en este caso, de la existencia, en la fecha de la aportación, de beneficios pendientes de repartir por las sociedades agrupadas bajo las acciones aportadas) en los ejercicio en los que se haya obtenido, por el socio, la disponibilidad, indirecta, de dichos beneficios.

Sometimiento a gravamen de dividendos repartidos después de la aportación, indicando que proceden de beneficios de ejercicios posteriores a dicha aportación no dineraria.

Criterio:

Una vez declarado que la finalidad principal de una operación FEAC era evitar la tributación en el IRPF del socio aportante de los beneficios repartibles acumulados bajo las acciones aportadas (interponiendo en su lugar una sociedad que aplicará la exención del artículo 21 de la LIS), la efectiva aplicación del artículo 89.2 de la LIS exige interpretar que los beneficios repartidos después de dicha operación (obtenidos ya por una sociedad que aplicará la exención del artículo 21 de la LIS) son consumación o materialización del fraude o abuso declarado, de modo que, por su importe, se pone fin al inicial diferimiento de la tributación de la plusvalía generada por la aportación no dineraria.

No se aprecian razones jurídicas (mercantiles o contables) ni económicas, que justifiquen la razón o interés por los que se elige repartir el beneficio más reciente y no los anteriores. Por ello, a los efectos fiscales que nos ocupan, pasar por dicha elección sólo supondría dejar al albur de la voluntad de quienes han diseñado y participado en el abuso, la neutralización o desactivación de las consecuencias de su regularización.

Criterio reiterado en Resolución TEAC de 12-12-2024 (RG 6543-2024).»

En consecuencia, que si la Inspección de Hacienda concluye que la aportación de tu empresa a la sociedad con aplicación del régimen especial de fusiones tiene por finalidad que no pagues IRPF por la venta de tu empresa, te pedirá que tributes en IRPF cuando la sociedad venda tu empresa.

Y si pasan los años y la sociedad no vende la empresa y repartes dividendo, la Inspección de Hacienda te pedirá que tributes por los dividendos. Por los dividendos siempre tienes que tributar en IRPF, el tema aquí es que tributas dos veces por los dividendos como dividendos y como ganancia patrimonial por haber aportado la empresa a una sociedad aplicando el FEAC.

Y que no te digan que la exención de dividendos en la sociedad matriz tampoco aplica. «Pones un circo y te crecen los enanos».

Y si ni repartes dividendos ni vendes la empresa, pues la Inspección también puede cuestionar que existan motivos económicos válidos y hacerte tributar por la ganancia patrimonial derivada de la aportación de tus acciones a una sociedad.

Vamos, que no tienes escapatoria. O pagas todo, todito, en IRPF, o Hacienda te va inspeccionar. Lo importante es que sepas cómo defenderte.

PUNTOS CLAVE:

Venta de participaciones y tributación en IRPF.

- Si vendes tus participaciones como persona física, la ganancia patrimonial tributa en IRPF hasta el 30% (a partir de 2025).

- La tributación se calcula por tramos:

- 19% hasta 6.000€

- 21% entre 6.000€ y 50.000€

- 23% hasta 200.000€

- 27% hasta 300.000€

- 30% a partir de 300.000€

- Si constituyes una sociedad holding desde el inicio, podrías beneficiarte de exenciones fiscales en la venta.

Exención fiscal en la venta de participaciones.

- El artículo 21 LIS permite la exención del 95% en el Impuesto sobre Sociedades para la venta de participaciones si se cumplen ciertos requisitos:

- Tener al menos un 5% de participación en la empresa durante un año.

- La sociedad vendedora no debe ser una entidad patrimonial (debe tener actividad económica).

- Si aportas tus participaciones a otra sociedad antes de venderlas, puedes diferir el pago de impuestos aplicando el régimen FEAC.

Régimen especial de fusiones (FEAC).

El FEAC te permite aportación tus participaciones a una sociedad sin pagar IRPF sin pagar impuestos ni en la aportación ni en la venta. Se basa en dos beneficios fiscales:

- Aportación de participaciones sin tributar en IRPF por el FEAC (artículo 87 LIS).

- Exención en la venta de las participaciones por la sociedad que recibe la aportación (artículo 21 LIS).

Requisitos para aplicar el FEAC:

- La empresa receptora debe estar en España o tener un establecimiento permanente en el país.

- El aportante debe mantener al menos el 5% de participación en la nueva sociedad.

- Se deben justificar motivos económicos válidos (reestructuración, expansión, etc.).

- Se debe presentar una comunicación formal a Hacienda en un plazo de tres meses.

Inspecciones de Hacienda sobre el FEAC.

- Hacienda revisa estas operaciones para evitar que se usen con fines exclusivamente fiscales.

- Si la Inspección detecta que el objetivo era eludir impuestos, puede exigir:

- Que tributes en IRPF por la venta de participaciones.

- Que tributes por los dividendos recibidos en la nueva sociedad.

- Que pagues sanciones e intereses de demora.

Cómo defenderse en caso de inspección de Hacienda.

Si Hacienda revisa la operación, puedes defenderte aplicando estas estrategias:

Documentación completa.

- Escrituras de la sociedad, como constitución y ampliación de capital.

- Informes de valoración de participaciones.

- Justificación de los motivos económicos válidos de la operación.

Apoyo especializado.

- Contar con abogados fiscalistas para preparar una estrategia de defensa.

- Evitar errores en la comunicación con Hacienda que puedan complicar la inspección.

Argumentación ante Hacienda.

- Justificar que la operación no es solo una estrategia fiscal, sino que responde a una reestructuración empresarial real.

- Presentar pruebas que respalden la necesidad del cambio estructural.

Riesgos y consecuencias de una inspección negativa.

Si Hacienda rechaza la aplicación del FEAC, puede ocurrir lo siguiente:

- Pago de IRPF por la aportación y la venta de participaciones.

- Tributación doble sobre los dividendos recibidos.

- Multas y sanciones económicas.

- Mayor riesgo de inspecciones futuras.

Conclusión.

El régimen especial de fusiones (FEAC) puede ser una excelente herramienta fiscal, pero debe utilizarse con precaución. Para evitar problemas con Hacienda:

- Asegúrate de cumplir todos los requisitos legales.

- Mantén documentación detallada sobre la operación.

- Cuenta con ayuda fiscal especializada.

- Justifica adecuadamente los motivos económicos de la operación.

Si la Agencia Tributaria revisa la operación, contar con una buena estrategia de defensa es clave para evitar sanciones y minimizar el impacto fiscal.

Recibe la ayuda de un abogado fiscalista experto, CUBRE EL FORMULARIO Y CONTÁCTANOS ⬇️

¿Por qué qué cubrir el formulario para contactar con nosotros?

- Porque queremos ayudarte si la inspección de Hacienda revisa tu operación.

- Porque sólo tú puedes darnos tus datos de contacto.

- Porque cuidaremos los datos de tu nombre, teléfono y e-mail con mimo y con respeto.

- Porque es la forma de que podamos ayudarte a defenderte legalmente de Hacienda.

Vídeo sobre la inspección de la aplicación del Régimen especial de fusiones y todo lo que necesitas saber.

Aquí te compartimos un vídeo con la información necesaria para saber qué hacer si Hacienda te inspecciona la aplicación del régimen especial de fusiones.